갑자기 왠 CLO 인가?

작년부터 채권금리가 가파르게 올랐고, 채권투자자들의 손실이 상당했다. 미 장기 국고채인 ETF인 TFT가 최대 20%까지 하락한 것을 보면 이러한 사실을 알 수 있다. 하지만 Fixed Income인 채권의 특성상 만기가 가까워질 수록 손실은 회복되고 Par 가격에 가까워져 간다. 그냥 쉽게 생각하면 젊을 때는(=만기가 많이 남았을 때는) 격차가 커보여도 나이들 수록(=만기가 조금 남았을 때는) 인생이 그냥 고만고만해지는 것 같은 느낌이다.

그래서 최근 개인투자자들도 회사채, 국고채를 매수할 만큼 채권에 대한 열기가 뜨겁다.

[도전 채권개미]②금리 속락…우량채 ‘매집’ 단기채 ‘관심’

올 들어 증시 반등이 이어지고 있지만, 본격 상승은 시기상조라는 분석이 지배적이다. 그렇다 보니 지난해부터 이어진 채권 투자 열기가 새해에도 뜨겁다. 발 빠른 채권개미는 지난해 하반기 '

www.asiae.co.kr

하지만 채권투자의 한 가지 딜레마가 있다. 국고채에 투자하자니 가격은 안정적이지만 쿠폰이자가 너무 적고, 회사채에 투자하자니 쿠폰이자는 괜찮지만 시장의 충격이 오면 너무 많이 가격이 하락한다는 점이다. 또한 개별 채권에 투자하면 각 회사의 신용 리스크에 노출되게 되니까 ETF와 같은 분산투자 효과도 누리기가 어렵다.

바로 이러한 채권투자의 고민을 해결하고 1) 쿠폰이자는 높이고, 2) 안정성을 높이면서 3) 분산투자를 위해 등장한 상품이 바로 CLO 이다.

CLO 란 무엇인가?

CLO는 Collatrized Loan Obligations의 약자로 대출채권 담보부 증권이라고 한다. 유동화회사(SPC)를 설립하여 금융기관이 보유한 대출채권을 Pooling 하여 유동화하는 것이다. 일반적으로 1) 저신용기업(BB- 이하), 2) 변동금리, 3) 선순위 담보대출을 기초자산으로 한다.

쉽게 말해서 기업에 빌려준 대출을 쫙 모아놓은 거라고 보면 된다. A 기업에 건물을 담보로 빌려준 대출 6% 100억, B기업에 공장을 담보로 빌려준 대출 6% 100억, C 기업에 특허권을 담보로 빌려준 대출 6% 100억 이렇게 총 300억원의 대출을 모으면 가중평균 금리가 6%가 나온다.

그러면 투자자들에게 총 3단계로 상품을 쪼개서 판다. 선순위 100억원 금리 5%, 중순위 100억원 금리 6%, 후순위 100억원 금리 7% 이렇게 나눠줄 수 있는 구조를 만든다. 물론 선순위는 금리를 조금 받는 만큼 보유하고 있는 A,B,C 기업의 대출채권이 깨지면 선순위 변제권을 갖고, 후순위는 후순위 변제권을 갖는다.

왜 이런 일을 할까?

시장 참가자들의 Risk-Return 선호도가 다르기 때문이다. 일반적으로 은행이나 보험사는 수익률이 낮더라도 기초자산이 안 깨지는 안정적인 투자를 선호하는 반면, 헤지펀드와 같은 공격적인 투자자들은 기초자산이 깨지더라도 시장 수익률을 outperform 하는 것을 추구하기 때문이다. 즉 더 벌고 싶은 사람과 덜 벌어도 괜찮은 사람들을 한 줄로 나래비 세워 위험 선호도에 따라 팔 수 있는 장점이 있는 것이다.

선순위 투자자는 상환의 선순위가 있고, 반대로 말하면 최후순위 Equity 투자자는 손실순서가 가장 먼저이다.

CLO 기초자산은 (1) 변동금리 + (2) 선순위 담보권

일반적으로 해외 투자은행에서 발행하는 CLO의 기초자산인 대출채권들은 변동금리로 구성되어 있다. 따라서 CLO 또한 [변동금리 + 스프레드(bp)] 형식으로 변동금리로 구조화할 수 있는 것이다. 또한 신용등급을 부여받고 발행되는 무보증 회사채와 비교하여 신용등급은 열위하지만 선순위 담보권을 잡고 대출을 실행하는 것이다. 그러므로 해당 대출들은 건건이 건물, 토지, 공장, 각종 권리 등이 담보로 잡혀있고, 이에 대한 선순위 담보권을 행사할 수 있다.

시장에서 거래하는 고정금리 무보증 회사채와 비교했을 때 CLO의 장점은 변동금리로 발행하여 시장금리가 상승시 수익률이 향상된다는 것이고, 신용으로 발행하는 무보증 회사채에 비하여 선순위 담보대출이기 때문에 기업 파산시 담보가 걸린 자산들에 대해서는 회사채보다 선순위에 있을 수 있다는 것이다.

이러한 장점이 있기 때문에 국내 기관투자자들의 CLO 투자 잔액은 나날이 증가하고 있다. 여기서 또 특이한 점은 AAA보다 AA, A 의 투자수요가 높다는 것인데, 이는 AA, A 등급의 CLO에 투자하매도 충분히 EQuity, BB, BBB 단에서 손실을 흡수할 수 있기 때문이다. 물론 이렇게 수요가 높기 때문에 AA, A 등급에 투자하려면 일부 Equity 에도 투자를 해야한다고 한다. (Equity는 진정성이다. 망해도 함께 망하고 잘되도 함께 흥하자는 진정성있는 보증수표랄까)

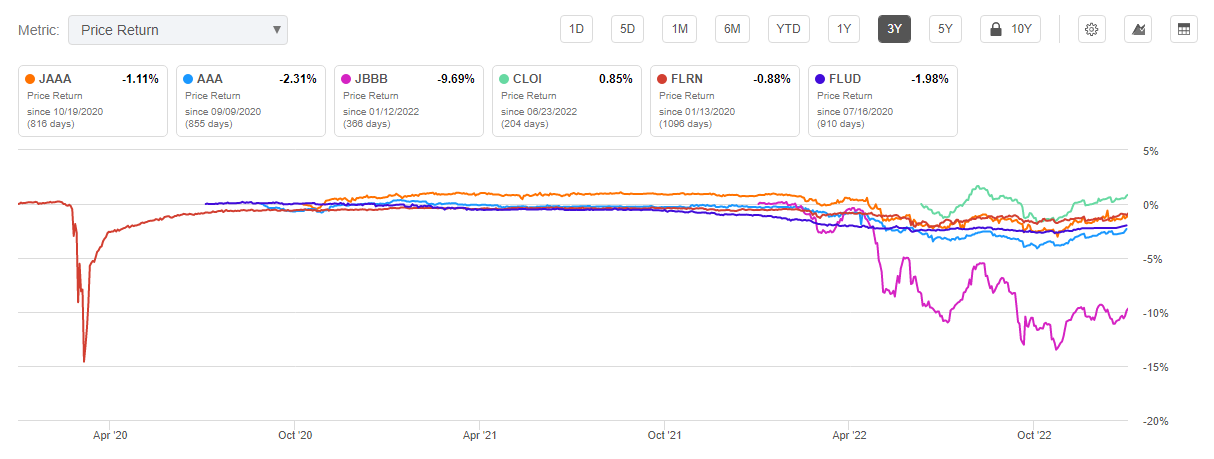

시장의 대표 ETF : JAAA, JBB

AA, A 는 충분히 매력적인 금리와 담보를 모두 갖춘 상품이기 때문에 실제로 기관 투자자들이 시장에서 쓸어간다. 따라서 위험대비 수익률이 괜찮은 등급의 상품들은 구하기가 어렵고, 따라서 ETF를 구성하기가 어렵다. 따라서 시장에서 AUM이 가장 큰 Janus Handerson 운용사에서 판매하는 상품들은 바로 최선순위 단인 AAA 등급의 CLO와 후순위 단인 BB 등급 이렇게 두 가지를 상품으로 구조화하여 판매하고 있다.

예상대로 BB 상품은 아무래도 손실을 흡수하는 Equity와 가장 가깝다 보니까 최근에 금리상승기에 자산가격이 거의 10%나 하락했다. 하지만 AAA상품들은 거의 1%도 하락하지 않는 엄청난 안정성을 보여주고 있다.

현재 기준으로 JAAA는 세전기준 배당률 5%, JBB는 배당률 7% 정도를 제공하고 있다. 내부 자산들이 3M LIBOR(현재 4%수준) 대비 AAA CLO는 +100bp, JBB CLO는 + 300bp 정도로 구성되어 있다. 배당률과 기대수익률은 JBB가 더 높지만, JBB는 B~BBB 등급 CLO 들을 편입하고 있으므로 원금손실의 가능성이 높다는 점도 반드시 유념해 두어야 한다.

앞으로 CLO ETF 들이 더 다양하게 구조화되면 개인 투자자들에게도 많은 선택지가 생길 것으로 본다. 다음 포스팅에서는 CLO 대표 ETF 들에 대한 심층적인 분석을 해보도록 하겠다.

'투자 > 배당주투자' 카테고리의 다른 글

| KREF 배당수익률 13% 짜리 ETF를 알아보자 (0) | 2023.07.15 |

|---|---|

| [배당주 투자] JAAA : 초안정적 CLO 투자하고 5% 배당받기 (0) | 2023.01.30 |

| 리얼티 인컴 : 안 살 이유가 있나? (1) | 2022.10.04 |

| [배당주] SK 리츠 : 꼭 알아야할 3가지 (주유소 임대료는 고정이랍니다) (0) | 2022.08.03 |

| 2022년 배당금, 배당수익률, 배당성향 정리 (0) | 2022.04.30 |

댓글