오늘은 에어비앤비 밸류에이션에 대해 간단히 살펴보려고 한다. 상대적인 밸류에이션 지표로는 PER(Price Earning Ratio : 1주당 주가 / 1주당 당기순이익)과 EV/EBITDA(기업가치/현금창출능력) 두 가지가 있다. 공통점은 분자가 기업가치를 의미하는 것이고, 차이점은 전자는 회계적 당기순이익을 말하며 후자는 현금창출능력을 말한다는 것이다. 예를 들어 감가상각비 같은 경우는 회계적으로 비용이지만 현금이 감소하진 않기 때문에 당기순이익은 감소시키지만, EBITDA는 감소시키지 않는다.

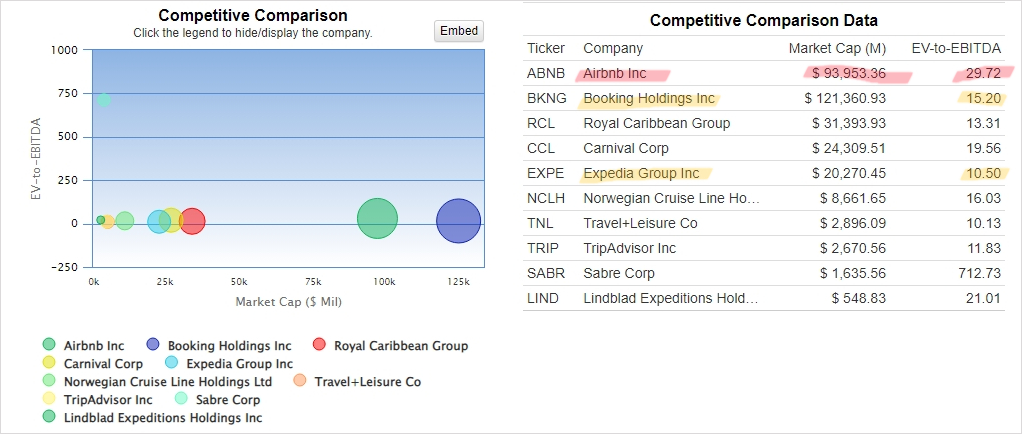

1) 에어비앤비 PER : 부킹닷컴, 익스피디아보다도 싸다

에어비앤비는 동일하게 비교할만한 경쟁업체가 없다. 그나마 비교가능한 업체를 찾아보면 부킹닷컴과 익스피디아 정도라고 볼 수 있는데 오히려 PER이 더 낮다. 부킹닷컴 24.22, 익스피디아 26.21로 에어비앤비 17.73보다 더 비싸다. 사실 이게 좀 의아하긴 해서 인터넷을 좀 뒤져보긴 했는데 몇 가지 이유가 있다.

아래는 The Motley Fool의 분석 내용이다. 규제강화, 브랜드 가치 악화, 홈셰어링 시장 포화가 에어비앤비 저평가의 원인이라고 보고 있다.

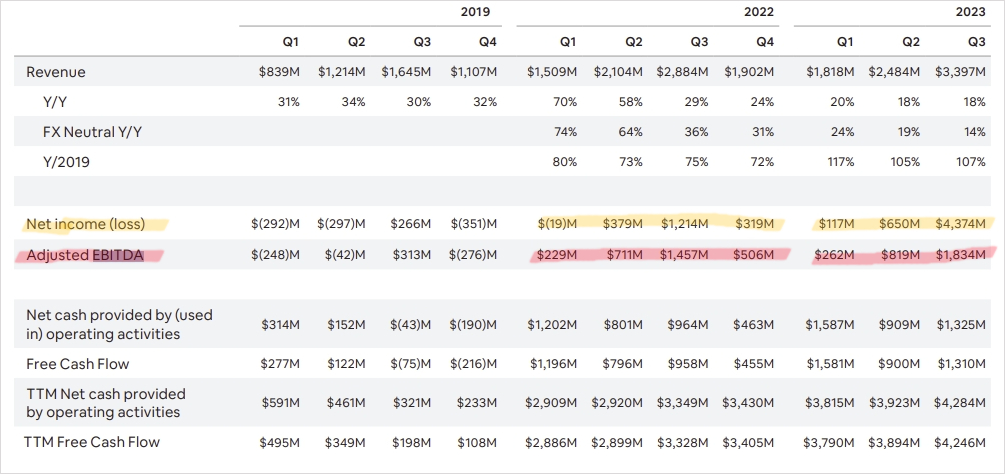

분석가들은 에어비앤비의 매출이 2023년에 12% 성장할 것으로 예상하고 있으며 주당 순이익은 7%로 훨씬 더 느리게 성장할 것으로 예상하고 있습니다.

회사가 직면한 또 다른 위협은 규제 강화입니다. 지지자들은 에어비앤비가 지역 주민들에게 추가 수입을 제공하고 지역 경제에 돈을 다시 투자하는 방식을 제공한다고 말하는 반면, 에어비앤비가 필요한 지역 주민들로부터 주택을 빼앗는다고 비난함에 따라 전 세계적으로 여전히 논란이 되고 있습니다. 예를 들어, 호스트들이 등록하도록 요구하는 뉴욕시의 새로운 법은 10,000개에 달하는 에어비앤비 명단을 삭제할 것으로 예상됩니다. 에어비앤비를 둘러싸고 여전히 홍보 싸움이 벌어지고 있으며, 회사는 장기적으로 성공하기 위해 그것을 쟁취해야 할 것입니다.

에어비앤비의 브랜드와 가치 제안이 나빠졌다는 인식도 있습니다. 여행객들은 플랫폼의 높은 가격과 과도한 청소비에 대해 불평합니다. 예를 들어, 이 트윗은 트위터에서 1억 개 이상의 좋아요를 받았습니다.

마지막으로, 에어비앤비가 홈셰어링 시장을 포화시키기 시작했다는 주장도 있습니다. 월가 분석가들은 공급 증가 둔화를 역풍으로 꼽았고, 에어비앤비의 브랜드도 이 시점에서 전 세계적으로 잘 알려져 있습니다. 객실 공급이 크게 증가하지 않으면 회사가 업계를 능가하기 어려울 수 있습니다.

우버의 PER이 126인데.. 에어비앤비의 상대가치는 정말 저렴한 거 아닐까?

2) 에어비앤비 EV/EBITDA : 부킹닷컴, 익스피디아보다 비싸다

이제 현금창출능력 관점에서 보자. 재미있는 점은 에어비앤비가 EV/EBITDA 관점에서는 부킹닷컴과 익스피디아보다 비싸다. 이 점은 궁금해서 구글에 검색해보았는데 특별한 원인은 찾을 수 없었다.

에어비앤비의 경우 EBITDA가 당기순이익보다 더 높게 나오는 것이 좀 신기하긴 한데, 그냥 비용 통제를 잘 했기 때문이라고 뭉뚱그려 기술되어 있어서 이유를 알기가 어렵다.

결론 : 에어비앤비의 상대적인 가치는 아직은 판단하기 어렵다

2019년까지 에어비앤비는 (-)의 당기순손실을 기록하고 있었다. 따라서 상대적인 가치를 판단하기에는 아직 자료가 많지는 않지만 그래도 PER 관점에서만 보자면 부킹닷컴, 익스피디아보다는 싸다는 점을 감안할 때 절대적이지는 않지만 상대적으로 에어비앤비는 아직 싸다고 생각할 수 있다.

'투자 > 투자생각' 카테고리의 다른 글

| 비만치료제 정리 (1) | 2024.03.31 |

|---|---|

| 에어비앤비 주식 3분 정리 (2023년 4분기 기준) (0) | 2024.02.18 |

| 에어비앤비를 분석하기로 한 이유 (1) | 2023.12.16 |

| 미국채 10년물 4% 돌파 주워담자 (1) | 2023.08.24 |

| IRA 관련 수소보조금 기사 정리 (0) | 2023.08.09 |

댓글