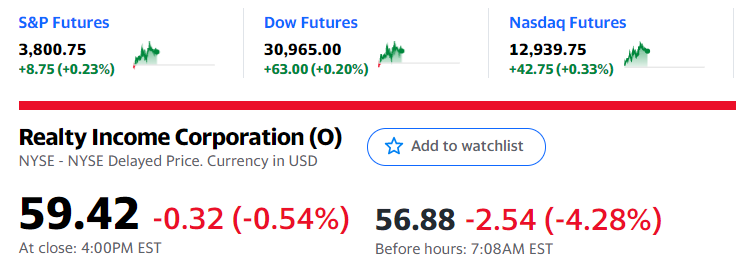

리얼티 인컴 주가하락

리얼티 인컴은 내가 배당주 중에 가장 좋아하는 주식이다. 주주 친화적인 정책과 꾸준히 월 배당을 늘려온 트랙 레코드 때문이다. 코로나 위기에도 불구하고 Wallgreen(약국), 세븐일레븐(편의점), 달러제네럴(다이소)와 같은 필수 업종들을 세입자들로 받고 있으며, 2020.3Q도 전체 임대료 중 93%를 받고 있는 위엄을 떨치고 있다. 투기등급의 세입자는 아예 없으며 다 투자등급의 세입자들이다. 이 주식은 매달 16일 쯤 주당 0.2345 달러씩 배당이 들어온다.

그런데 갑자기 시간외 주가가 하락하고 있다. 배당주인 만큼 아주 변동성이 핵 노잼인 주식인데 시간외로 -5% 가량 하락하고 있다. 리츠의 현금흐름 관점의 수익을 나타내는 AFFO는 3.3 달러 정도이며 주당 배당금은 2.81 달러이므로 번 돈의 80% 밖에 배당을 안 하고 있으므로 배당컷은 당연히 아니리라 생각했고..

리얼티 인컴 유상증자 발표

리얼티 인컴은 10.5 Mil 규모의 유상증자 계획을 발표하였다. 공모가는 57.05 달러이다. 유상증자 총액은 6억 달러니까 우리 돈으로 환산하면 6500억 정도라고 보면 되겠다. 시가총액은 200억 달러 정도이고 유상증자 총액은 6억 달러이며, 총 주식수는 350Mil 이고 유상증자 주식수는 10.5Mil 이니까 총 주식수 대비 3% 수준이라고 보면 되겠다.

유상증자 이후 주식수는 약 360 Mil 로 증가하는데 이를 기준으로 계산해보면 주당 연간 환산 AFFO는 3.24 달러에서 3.15 달러로 소폭 감소한다. 배당금을 배당여력을 나타내는 AFFO로 나누어주면, 배당여력 대비 얼마나 배당을 하고 있는지 알 수 있다. 이 지표(AFFO/배당금)는 유상증자 전 87% 였다가 유상증자 후 89% 로 증가한다. 코로나 여파로 임대료 수취율이 93%인 이 상황에서도 89%를 배당으로 주고도 11%의 돈이 남는 것이다.

유상증자로 마음은 아프지만 시가배당률을 높일 수 있는 기회

유상증자로 주가가 하락하는 것은 주주 입장에서 쓰라린 일이다. 다만 리얼티 인컴의 배당 지급여력에는 문제가 전혀 없으므로 긍정적인 마음으로 시가배당률을 높일 수 있는 기회라고 생각하면서 비중을 늘려 나가야 겠다. 잊지 말아야 할 것은 원래 이 주식이 시가배당률이 3% 정도 밖에 안됐고 2020년 2월 최고가가 84 달러 였다는 점이다. 현재 하락한 주가인 56불에서는 시가배당률을 5%까지 내릴 수 있다.

코로나가 지나가고 리얼티 인컴의 주가가 어떻게 될지는 알 수 없으나 나는 지금이 저평가 구간이라 생각한다.

'투자 > 배당주투자' 카테고리의 다른 글

| 당신이 놓친 2022년의 맥쿼리 인프라 (2022년 배당금은?) (0) | 2022.01.13 |

|---|---|

| 2020년 미래에셋대우 배당금 확정 : 보통주(2우B포함) 200원, 우선주 220원 (0) | 2021.01.15 |

| 맥쿼리인프라(088980) : 이젠 고민말고 유상증자 청약할 시간 (0) | 2020.12.12 |

| 맥쿼리인프라(088980) 신주인수권 상장 : 팔아야 하나 말아야 하나 (0) | 2020.12.01 |

| 맥쿼리인프라(088980) : 유상증자의 이유 동북선 경전철에 대해 알아보자. (0) | 2020.11.26 |

댓글