신주인수권이란 무엇인가?

오늘 맥쿼리인프라의 신주인수권이 상장했다. 신주인수권이란 구주주(기존주주)에게 유상증자로 신주를 배정받을 권리를 주는 것이다. 기존주주를 보호하기 위한 장치라고 보면 된다.

일반적으로 유상증자를 발표하면 주가가 하락한다. 유상증자는 쉽게 말해 동생이 생기는 거랑 똑같다. 밥 그릇은 정해져있는데 동생이 생기면 밥그릇을 나눠야 한다. 동생의 수가 많으면 많을 수록 형의 1인당 밥은 점점 줄어든다. 회사라는 실체에서 벌어들이는 이익은 동일한데 주주 수가 많아지니까 주주가치(주당순이익)가 하락하는 것이다. 이걸 회사도 알고 있기 때문에 기존 주주의 권익을 보호하기 위해 신주인수권이라는 걸 발행한다. 좀 막말이지만 동생들하고 밥 나눠먹기 싫으면 돈 줄테니까 나가라(!) 정도로 보면 되겠다. 이건 맥쿼리인프라 투자설명서에도 잘 써있다.

신주인수권의 가격은 어떻게 결정되는가?

신주인수권의 가격은 예상시가-예상발행가액이다. 내가 발행가액으로 받아서 시장에 파는 경우 얻을 수 있는 이익만큼이 신주인수권의 가격이다. 발행가액이 9,000원인데 시가가 10,000원이면 신주인수권은 1,000원 정도에 형성될 것이다. 이 주식이 상승할 것이라고 기대하는 사람은 1,000원이라는 대가를 지불하고 신주인수권을 매수해서라도 청약을 받을 것이고 이 주식이 하락할 것이라고 보는 사람은 신주인수권을 1,000원에 매도하고 청약을 포기할 것이다.

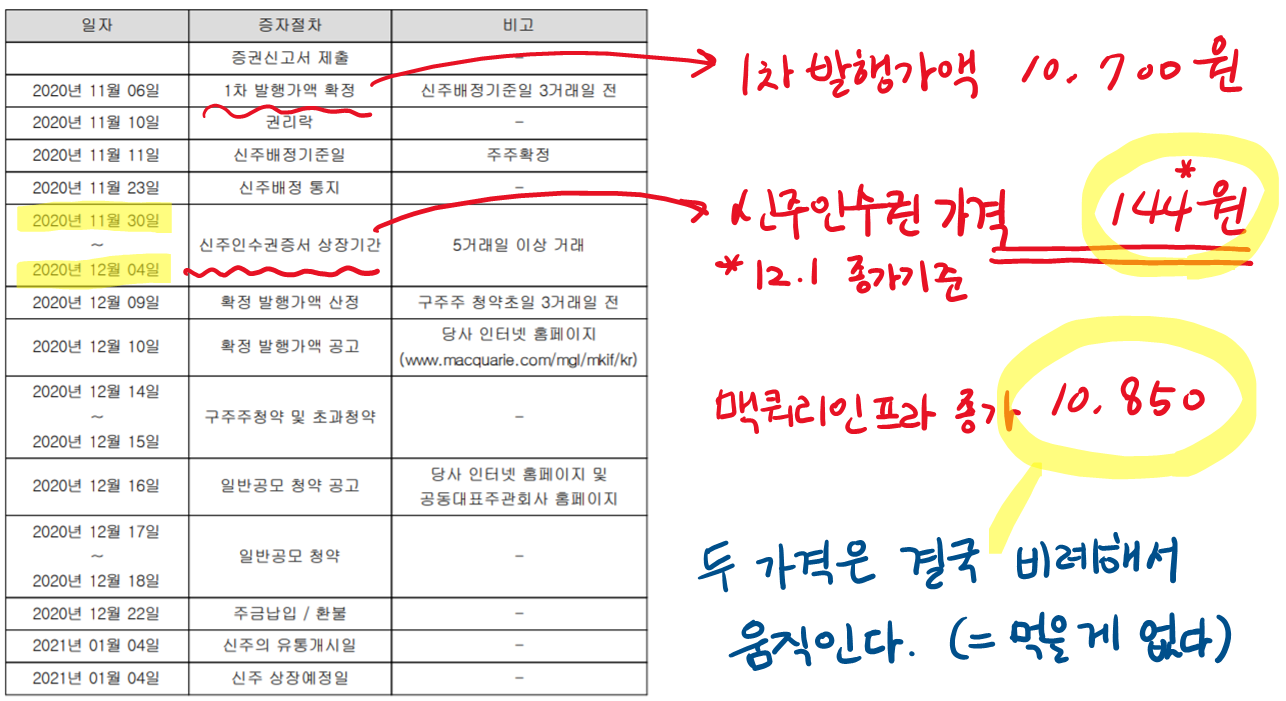

맥쿼리인프라는 가격 변동성이 매우 낮은 주식이다. 1차 발행가액은 11월 6일 10,700원으로 결정되었고, 최근의 주가를 봐도 크게 달라지지는 않을 것으로 보인다. 1차 발행가액 10,700원 기준으로 결정된다고 가정하자. 12월 1일자 오늘 종가가 10,850원이고 1차 발행가액이 10,700원이기 때문에 이론적인 신주인수권의 가격은 150원이다. 시장에서 신주인수권의 가격은 144원이므로 이론적인 가격보다 저평가되어 거래되었다. (참고로 11월 30일은 종가 10,800, 신주인수권 종가 155원으로 마감하여, 이론적인 가격인 10,800-10,700 = 100원보다 고평가되어 거래되었다.)

물론 맥쿼리인프라 자체가 매우 변동성이 낮은 주식이기 때문에 신주인수권의 변동성도 그렇게 드라마틱하지 않을 것이다. 하지만 일반적으로 변동성이 높은 주식들은 신주인수권도 드라마틱하게 움직인다.

23일 금융투자업계에 따르면 헬릭스미스 신주인수권은 지난 18일 거래를 시작한 뒤로 3거래일 동안 48.2% 올랐다. 5만600원으로 거래를 시작해 전날 7만5000원으로 거래를 마쳤다. 통상 신주인수권 가격은 주가와 발행 가격 사이에서 결정된다. 주당 발행 예정가격은 13만6000원이고 전날 헬릭스미스 종가는 20만7000원이었다. 신주를 받아 주식시장에서 바로 팔았을 때 주당 7만1000원을 벌 수 있다는 기대감이 형성될 수 있다.

https://www.asiae.co.kr/article/2019072314404025684

맥쿼리인프라 신주인수권 매수하느냐 매도하느냐

답은 "원하시는 대로 하세요!" 이다.

솔직히 신주인수권이 크게 고평가되거나 크게 저평가되어 있는 상황이 아니므로 별로 먹을 것은 없어보인다. 그러므로 본인의 판단에 따라 신주인수권을 행사하여 청약에 참여하시 분들은 들고 가시고, 청약에 참여하지 않고자 하시는 분들은 매도하시면 되겠다. (유상증자를 해야하는지 말아야하는지에 대한 의견은 여기를 간단히 참조해주세요)

다만 신주인수권을 청약하지 않을 분이라면 신주인수권을 반드시 시장에 매도하시기를 바랍니다. 신주인수권을 매도하지 않으면 그냥 그대로 신주인수권을 갖게 되고, 청약할 의사가 없기 때문에 청약금을 납입하지 않으면 그냥 아무것도 아닌 게 되기 때문이다.

잊지말자. 청약을 원하지 않으면 반드시 매도하자. 커피 한잔은 사먹을 수 있다. (19개를 받은 내 기준)

'투자 > 배당주투자' 카테고리의 다른 글

| 리얼티 인컴(O) : 유상증자 발표로 주가 폭락 / 어떻게 하죠? (0) | 2021.01.12 |

|---|---|

| 맥쿼리인프라(088980) : 이젠 고민말고 유상증자 청약할 시간 (0) | 2020.12.12 |

| 맥쿼리인프라(088980) : 유상증자의 이유 동북선 경전철에 대해 알아보자. (0) | 2020.11.26 |

| 맥쿼리인프라(088980) : 유상증자 참여해야 하나 말아야 하나 (0) | 2020.11.21 |

| 맥쿼리인프라(088980) : 이 글을 읽으시고 이해가 안된다면 맥쿼리를 절대로 사지마세요 (0) | 2020.11.12 |

댓글