증권사 단기금융상품의 대표상품이 CMA라면 자산운용사를 대표하는 상품은 MMF이다. MMF 는 Money Market Fund 의 약자이며 자산운용사에서 판매하는 초단기 수시입출식 상품이다. 주로 안전자산인 국공채, 단기채권, 어음이나 RP, CD와 같은 확정금리형 상품에 투자하여 운용한다. 보유자산의 평균만기가 90일 이하로 운용하며 이는 언제든 투자자의 환매에 대비하기 위해 만기를 짧게 규제하고 있기 때문이다. 판매 시 판매수수료를 떼가는 액티브 펀드와 다르게 대부분 판매 및 환매 수수료가 없어 언제든 돈을 입출금할 수 있다.

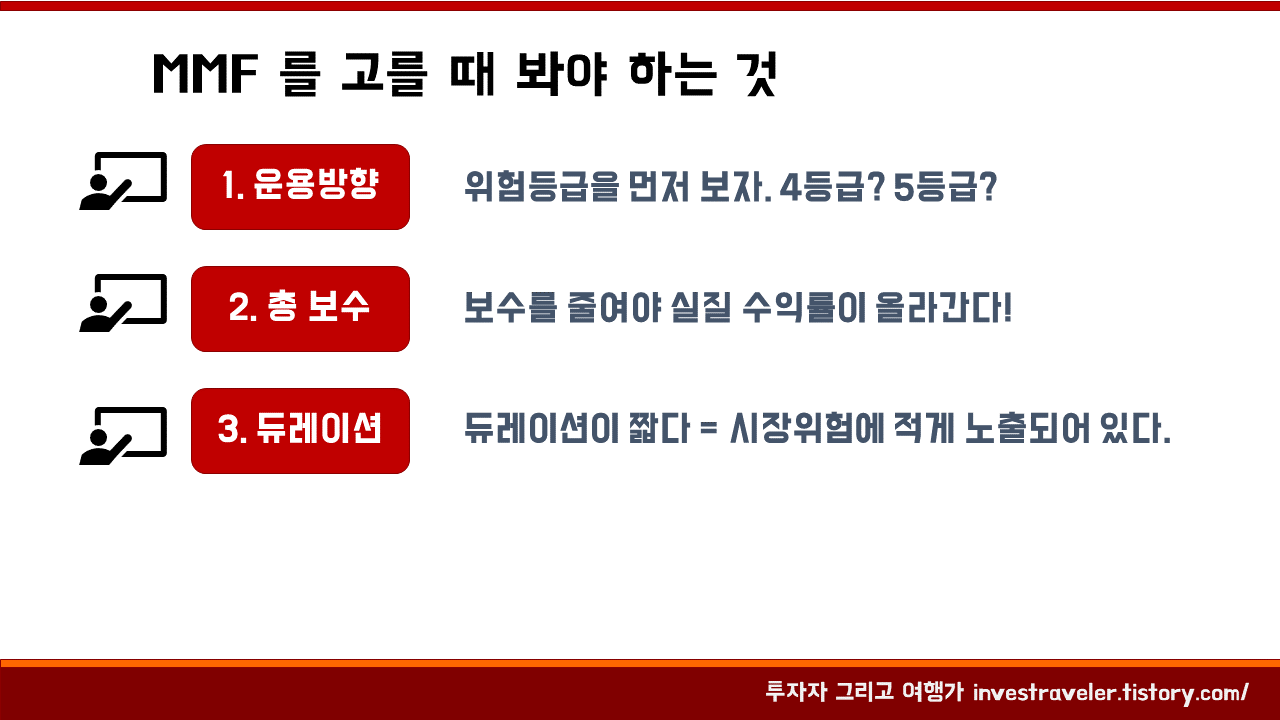

요즘 같이 증시가 불확실할 때 나의 소중한 현금을 지키기 위해 MMF 를 적절히 고르는 것도 중요한 방법이다. MMF를 고를 때 중요한 관전 포인트를 알아보자. 아래와 같이 크게 세 가지로 정리했다.

1. 위험등급을 보면 운용방향을 알 수 있다.

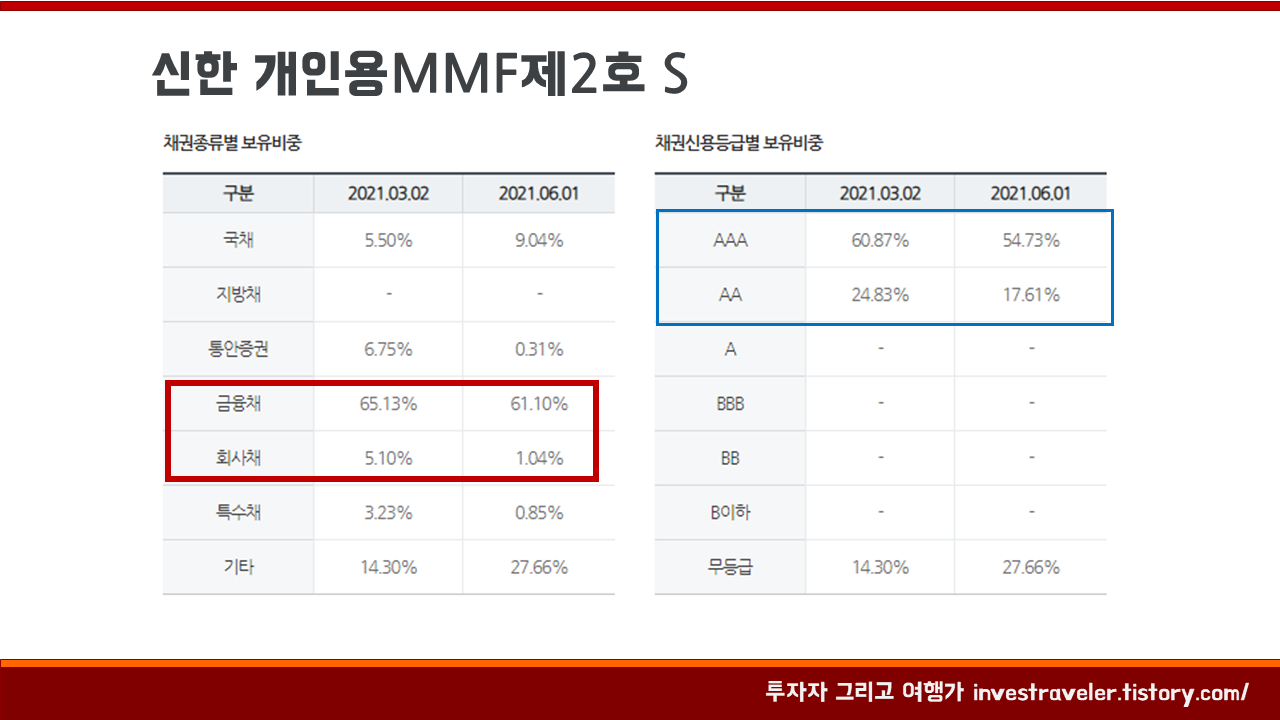

MMF 도 다 같이 동일한 위험등급을 가진 것은 아니다. 국공채형 MMF이라고 적힌 상품들은 국공채를 30% 정도 깔고 가는 상품들이기 때문에 기대수익률이 낮은 대신 투자위험도는 낮다. 국공채형이라고 굳이 적히지 않은 일반 MMF 상품들도 물론 안정성이 높은 MMF 지만 국공채형보다는 기대수익률이 높고 투자위험도는 조금 높다.

국공채형 MMF는 국공채, 통안채(한국은행이 발행하는 통화안정증권)에 거의 40~50% 의 비중을 가져가고 금융채도 AAA 채권만 투자하고 있으나,

일반 MMF는 금융채와 회사채의 비중이 60~70% 에 이르고 AA 채권도 상당부분 투자하고 있음을 알 수 있다.

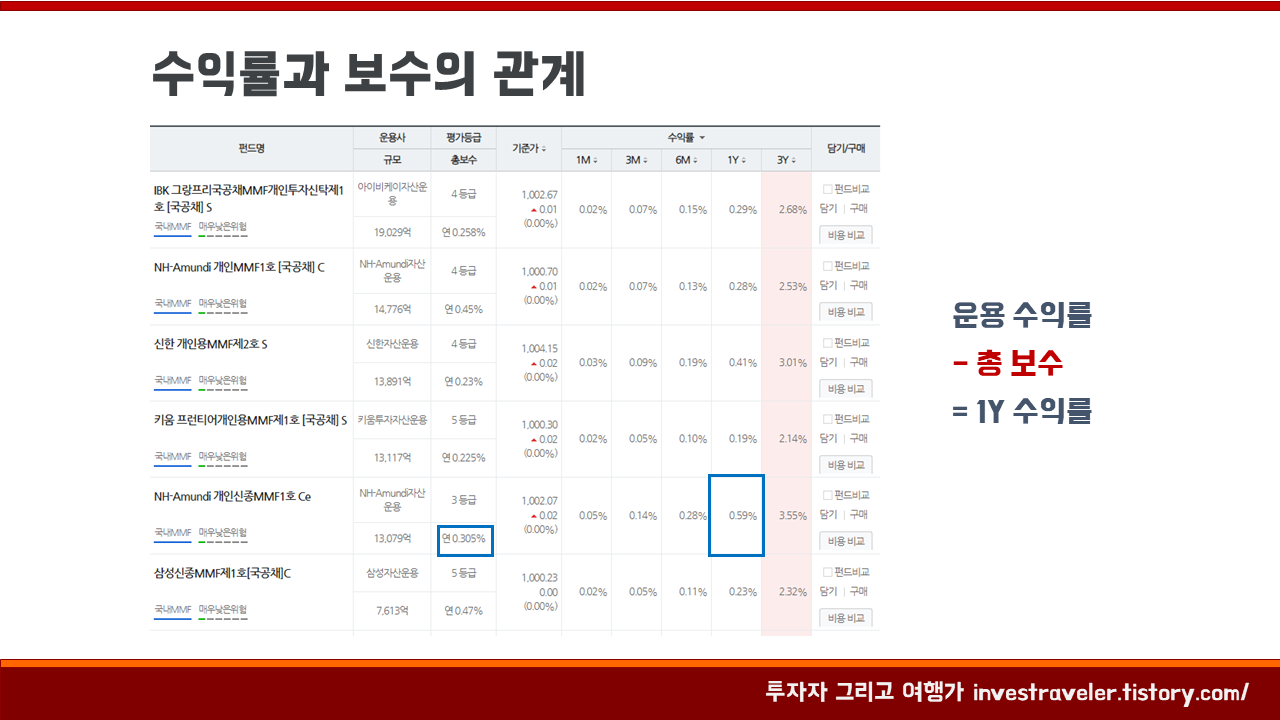

2. 총 보수가 얼마인지 꼭 확인하자

MMF 의 1Y 수익률을 보면 대부분 1% 미만이다. 액티브 펀드처럼 1년 수익률이 두 자리수를 넘기는 경우 보수가 작아 보일 수 있지만 MMF는 수익률에서 보수가 차지하는 비중이 상당하다. NH 아문디 개인신종 MMF1호 Ce 의 경우 1Y 수익률이 0.59% 이고 총 보수가 0.305% 이므로 실제 운용 수익률은 1% 정도 였을 것이다. 1% 의 수익률 중에 보수가 차지하는 비중이 30% 나 된다.

MMF 는 펀드기 때문에 과거의 수익률이 미래를 보장하지 않으므로 수익률만 보고 펀드에 들어가면 절대로 안 된다. 수익률은 가변적이지만 보수는 불변의 상수이다. 개인적으로 0.2% 대 보수를 징수하는 MMF를 선호하는 편이다.

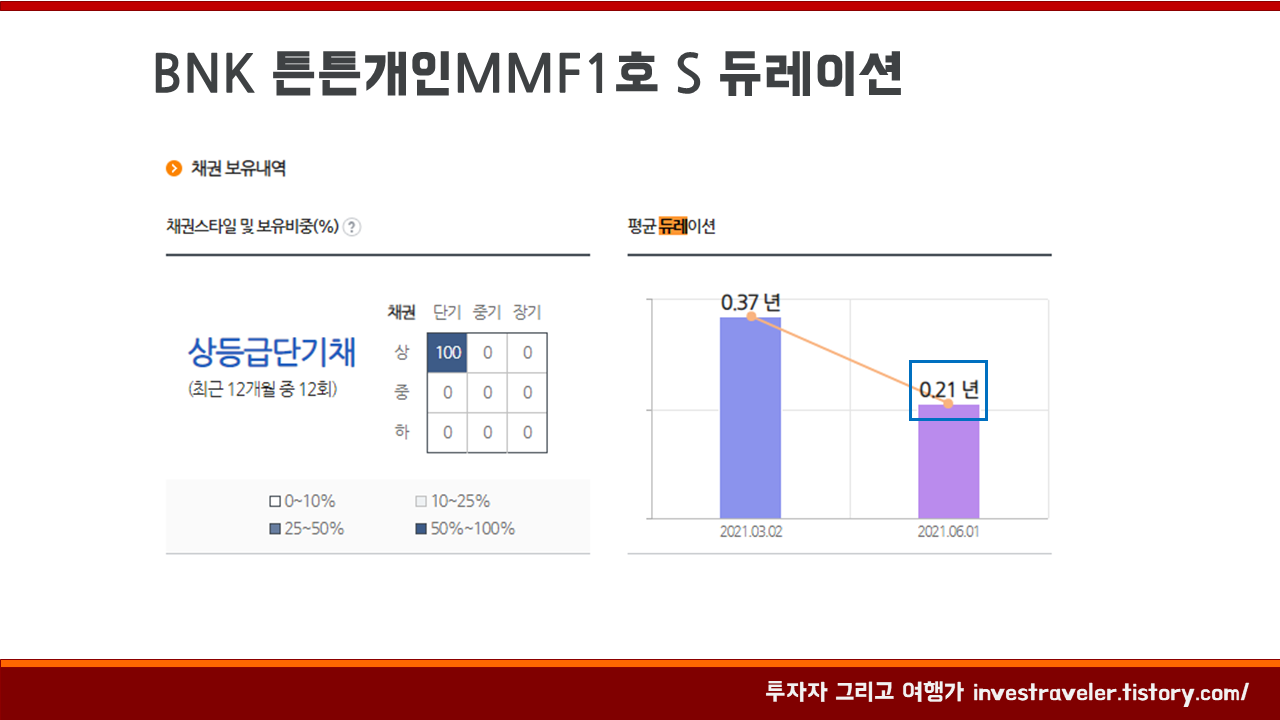

3. 듀레이션이 클 수록 시장에 노출되어 있다

듀레이션이란 가중평균 만기를 뜻한다. 예를 들어 MMF 에 1년만기 국공채 100억, 0.5년 만기 회사채 100억이 있으면 가중평균 만기는 0.75년이다. 이것을 채권 용어로 듀레이션이라고 하는데 듀레이션이 클 수록(=만기가 긴 채권들을 보유하고 있을 수록) 시장의 금리변화에 많이 노출된다. 물론 MMF 자체가 시장금리 변화에 따른 매매차익을 노리는 상품은 아니고 꾸준히 이자수익을 쌓아가는 상품이지만 시장 금리가 튈 수록 보유자산의 가격변동성이 높아진다는 점은 이해하고 있어야 한다.

BNK 튼튼개인MMF 1호의 경우 듀레이션은 0.21년으로 약 70일 정도라고 볼 수 있다.

결론 : 보수가 낮고 운용 규모가 있는 일반 MMF 에 투자하자

개인적인 의견이니 참고만 하셨으면 좋겠다. ^^ 나는 0.2% 대로 보수가 낮고 운용규모가 최소 5000억원은 넘는 MMF를 선호한다. 또한 국공채형 같은 경우는 기대수익률이 너무 낮기 때문에 일반 MMF 를 선호하는 편이다. MMF 자체도 이미 자본시장법의 규제를 받는 낮은 위험(4등급) 상품이라는 점을 기억하자! 요즘 같은 증시 변동성이 큰 시기에 나의 소중한 현금을 지킬 수 있는 MMF를 잘 활용하시면 좋겠다.

'투자 > 투자생각' 카테고리의 다른 글

| 삼성증권 리포트 [블록체인 생태계] 요약 (0) | 2021.11.18 |

|---|---|

| [단기금융상품] MMF 를 사기 전 반드시 알아야 할 3가지 (0) | 2021.08.26 |

| [단기금융상품] 발행어음을 사야하는 2가지 이유 (0) | 2021.08.15 |

| [단기금융상품] RP 를 사야하는 3가지 이유 (0) | 2021.08.12 |

| 증권사에서 듣기 힘든 CMA 에 대한 모든 것 (RP형, wrap형, 발행어음형) (0) | 2021.08.11 |

댓글