이전 포스팅에서는 MMF 를 고를 때 봐야할 포인트를 3가지 제시했다.

-> [단기금융상품] MMF 를 고를 때 봐야할 점 3가지

오늘은 MMF 를 사기 전 반드시 알아야 할 3가지를 언급해 보겠다.

솔직히 MMF 가 안전하고 원금손실 가능성이 없다는 점 때문에 사람들은 RP, 발행어음, CMA 처럼 '확정금리형' 상품으로 오해할 수 있다. 하지만 MMF 는 확정금리를 제공하는 상품이 아니다. MMF 는 실적배당형 상품으로 매일매일 기준가가 산출된다. 따라서 MMF 는 주식형 펀드보다 변동성은 훨씬 낮지만 일반 펀드와 동일하게 매도 시점에 가야 수익률을 알 수 있다.

1. 확정금리형이 아니다.

RP, 발행어음은 '사전에' 확정금리를 제공하고 이에 대한 원리금을 지급한다. 다시 말해 투자시점에 만기시점에 받을 원리금이 확정된다는 점이다. 다만 MMF는 운용실적에 따른 실적 배당형이기 때문에 '사후에' 기준가를 통해 수익률을 파악할 수 있다. RP, 발행어음은 증권사마다 금리가 크게 다르지 않지만 MMF는 운용실적이 상이하므로 동일한 '낮은 위험' 상품 내에서도 수익률이 천차만별이다.

2. 괴리율 초과시 시가 전환된다.

MMF는 일반 펀드와 달리 특이한 점이 하나 있다. 이것을 이해하려면 채권에 대한 간단한 이해가 필요하다. 액면가가 105억인 1년 짜리 짜리 채권을 100억에 발행했다고 치자. 이런 경우 발행시점의 금리는 100억 -> 105억 이므로 5% 이다. 발행사가 부도나지 않는 다면 이 채권은 무조건 1년의 5% 수익률을 거둘 수 있다. 그러므로 매일 [5억 / 365일]에 해당하는 이자수익을 인식하는데 이것을 장부가 평가라고 한다. ( 쿠폰이 있는 채권의 경우 유효이자율법에 따른 이자수익 방법이 복잡하나 여기서는 다루지 않겠다.)

그런데 발행사의 신용도가 급격히 상승하여 100억 짜리던 채권이 103억으로 오를 수 있다. 그럼에도 불구하고 만기까지 보유하면 결국 105억을 받게 되므로 채권을 매도할 의사가 없다면 이자수익은 사전에 확정된다. MMF 의 경우 이렇게 장부가 평가를 허용하고 있기 때문에 시장가격의 움직임을 반영하지 않는다. 다만 전체 포트폴리오의 -0.5%~ +0.5% 구간을 벗어나서 시가가 변동되면 시가평가를 하도록 되어있다.

장부가 평가를 하는 도중에 일부 채권의 가치가 하락한 경우 기준가에는 드러나지 않으나 고객들이 돈을 갖고 튀는 '펀드런'이 발생할 수 있는 단점이 있다. 그래서 금융당국도 최대한 MMF 가 시가평가를 반영하도록 정책을 입안하고 있다. 2020년 3월에도 국공채, 통안채를 30% 이상 보유하는 MMF 에 대해서는 이것 자체가 안정적이므로 시가평가 방식을 도입하자는 취지의 정책을 입안하려고 한 적이 있다.

[그림자금융 관리] '펀드런 충격 막자'…변동성 큰 법인MMF 시가평가 도입 - 연합인포맥스

(서울=연합인포맥스) 신은실 기자 = 금융위원회가 머니마켓펀드(MMF) 쏠림 현상과 펀드런 등을 막기 위해 가격 변동성이 큰 법인 MMF에 대한 시가평가 제도를 도입한다.금융위는 24일 이러한 내용

news.einfomax.co.kr

3. 과거 성과가 미래의 성과를 보장하지 않는다.

일반 펀드도 그렇고 사람들은 과거의 성과를 보고 펀드 투자 결정을 하곤 하지만 과거의 성과는 절대로 미래의 성과를 보장하지 않는다. 그러므로 과거의 성과는 오로지 참고 자료라는 점을 이해해야 한다. 과거 성과를 보는 것보다 포트폴리오 내에 어떤 자산들이 구성되어 있고 그 채권을 발행한 발행사의 신용도가 안전한지를 보는 것이 더 좋은 방법이라고 생각한다.

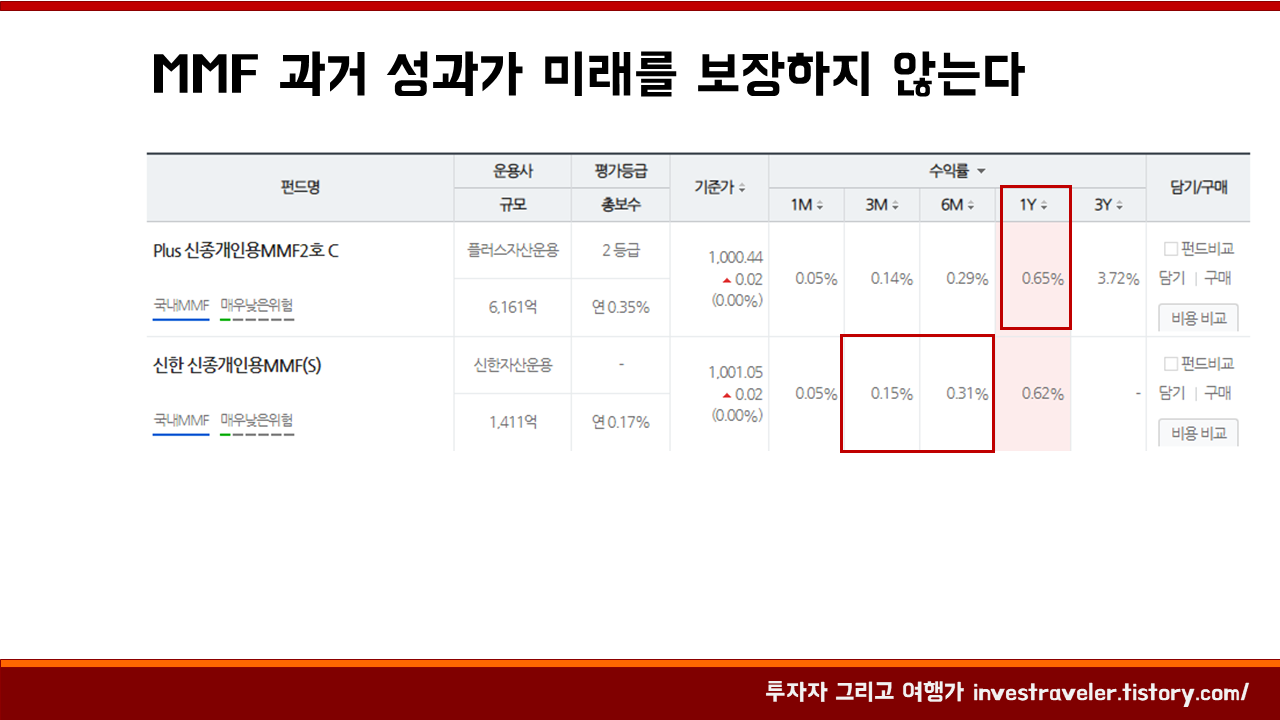

Plus 신종개인용 MMF 2호의 경우 1Y 수익률에서 0.65%로 가장 높지만, 3M/6M 에서 신한 신종개인용 MMF 가 0.15%, 0.31% 로 더 높은 수익률을 시현하고 있다.

내 소중한 돈을 투자하는 MMF 적어도 이 3가지 정도는 알고 투자했으면 좋겠다. ^^

'투자 > 투자생각' 카테고리의 다른 글

| [절세전략] 부동산 절세 꿀팁 (0) | 2021.12.27 |

|---|---|

| 삼성증권 리포트 [블록체인 생태계] 요약 (0) | 2021.11.18 |

| [단기금융상품] MMF 를 고를 때 봐야할 점 3가지 (0) | 2021.08.25 |

| [단기금융상품] 발행어음을 사야하는 2가지 이유 (0) | 2021.08.15 |

| [단기금융상품] RP 를 사야하는 3가지 이유 (0) | 2021.08.12 |

댓글