저축은행을 왜 안써?

우리나라 사람들은 금융에 대해서 되게 보수적이고 관심이 적은 편이다. 최근에 빅히트 상장 이후로 환불짤이 인터넷에 돌아다녔는데 이렇게 투자에 대한 기본지식도 없이 투자하는 걸 보면 좀 안타깝다.

어쨌든 우리나라 사람들은 저축은행에 대해 굉장히 안 좋은 인식을 가지고 있는데 그 이유는 바로 상호저축은행 사태 때문이다.

https://www.hankyung.com/finance/article/2019101188671

뱅크런 32兆·피해자 10만…저축銀 PF대출 부실로 드러난 최대 금융비리

뱅크런 32兆·피해자 10만…저축銀 PF대출 부실로 드러난 최대 금융비리, 한국 자본시장을 뒤흔든 사건 (31) 2011년 저축은행 사태

www.hankyung.com

이 사태의 전말은 저축은행이 부동산 후순위 채권에 투자했다가 부도가 난 것이다. 여기서 팩트체크하고 갈 부분은 5천만원 이하로 예금을 맡긴 사람들은 예금자보호법에 따라 원리금을 모두 받았다는 점이다. 그러니까 사람들이 저축은행이 불안하다면 5천만원 이하로 맡기면 되는 것이고, 예금자보호법의 5천만원은 금융기관 별이므로 각 금융기관별로 분산해서 저축하면 되는 일이다.

금융에서 수익률이 높으면 리스크도 높다. 하지만 저축은행 상품은 예금자보호법에 따라 리스크가 없는데도 은행보다도 금리가 높다. 이렇게 거저주는 상품을 왜 투자하지 않는가?

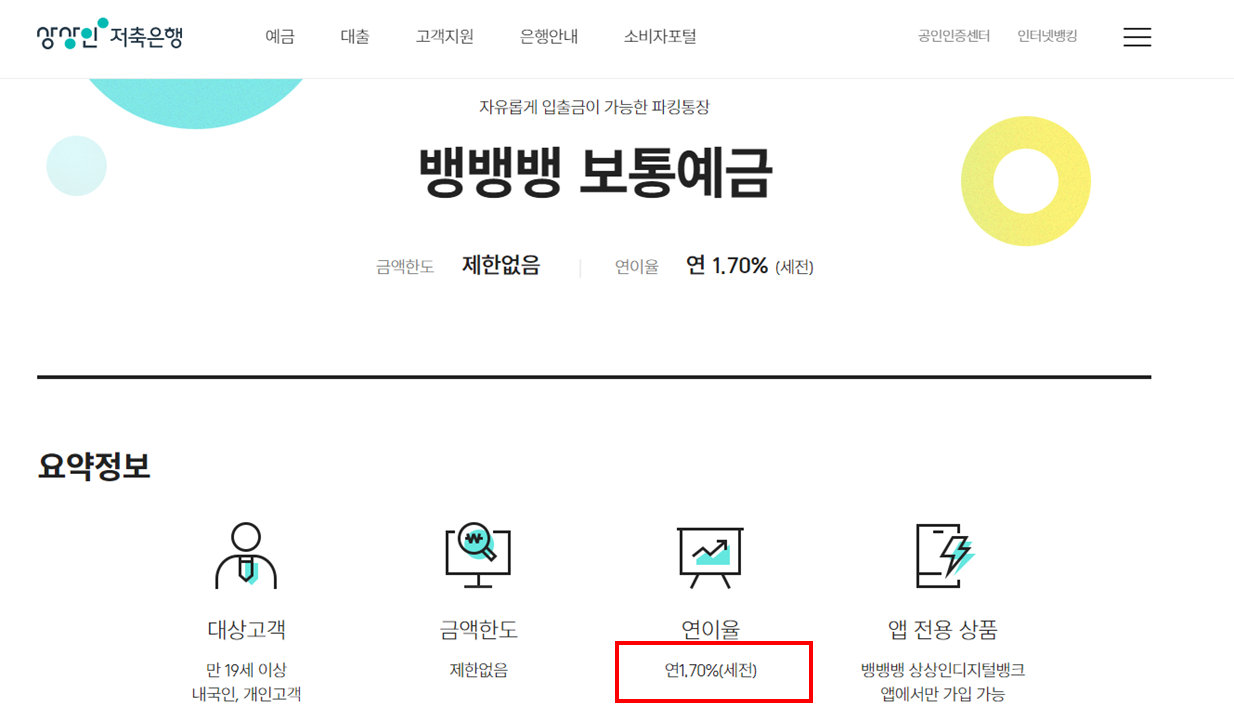

상상인 저축은행 뱅뱅뱅 수시입출금 상품은 금리 깡패

단기자금운용으로 딱인 통장이 있는데 바로 상상인 저축은행 수시입출식 상품이다. 솔직히 말하면 이 금리가 사기라고 생각한다. 기준금리가 바닥을 기는 시대에 수시입출식으로 주는 금리가 1.7%이다. 타 저축은행들을 봤는데 내가 아는 바로는 지금 상상인이 가장 높은 것 같다. (2020-10-23 기준)

내가 이 상품의 금리가 사기라고 생각하는 이유는 동일업권인 상호저축은행들의 6개월 정기예금의 평균금리가 1.36%이다. 하루만 맡겨도 1.7%를 주는 상품과 6개월을 맡겨야 하고 중도해지하면 중도해지금리를 받는 1.36%를 주는 상품 중에 사람들은 어떤 걸 선택할지는 안 봐도 답이 나온다.

우리은행 수시입출식 보통예금 금리이다. 차마 눈 뜨고 보기가 어려울 정도다.. (눈을감자)

주식을 해도 노는 돈은 저축은행에서 놀자

주식을 하더라도 유안타 증권에 들어가보니 최근 RP CMA 금리가 0.35% 정도 수준이다. 상상인이랑 약 1.45% 정도 차이가 나니까 1억만 단기자금으로 굴려도 연간 14만 5천원의 이자 차이가 난다. 좀 귀찮더라도 노는 돈은 저축은행에서 놀리다가 투자할때 이체만 하면서 사용해도 되겠다.

나라가 5천만원을 지켜주는 이 제도를 놓치지 말자

저축은행이나 은행이나 예금자보호 상품은 것들은 예금보험공사에 일정한 보험료를 계속 낸다. 어쨌든 5천만원 이내에서는 나라가 내 돈을 지켜주는 것이다. 잊지말자 금융기관별 5천만원 보호이고, 이 상품에 가입하려면 비대면 어플로 가입해야 한다. 참고로 이 은행과 나는 아무 관계가 없으며 단지 금리만 보고 추천하는 것이다.

'투자 > 투자생각' 카테고리의 다른 글

| [투자 상식] 신주인수권이란 무엇인가? 팔 수 있는 방법은? (0) | 2020.12.05 |

|---|---|

| [투자 상식] 유상증자란 무엇인가? (0) | 2020.12.04 |

| [투자 생각] CDN이란? : 우리가 넷플릭스를 안 끊기게 볼 수 있는 이유 (0) | 2020.11.18 |

| [투자 생각] 우상향하는 트렌드에 올라타라 (1) | 2020.11.13 |

| [투자] 오킨스 전자(080580) : 쿠바에 온 기분이랄까 (0) | 2020.10.09 |

댓글