반응형

세줄 요약

- 영업이익 연간 1,500개 : 이마트 2,000개, 스타벅스 1,000개, 온라인 -1,500개 ->

- 대형마트, 온라인 사업 실적 부진 지속 : 4,800억(2018)-> 2,500억원 / SSG.com + 지마켓 합산 : OI -1,000억원 -> -1,800억원

- 유동성 다소 부족한 상황 : 보유 3.3조 < 수요 4.3조

연결기준 재무제표

- 매출액은 20~30조원. 유통업이다보니까 매출 자체는 높고 영업이익률은 1% 대임

- 영업이익 1,300개. EBITDA는 2조원.

- 최근 지마켓, 옥션 인수로 부채비율 150%, EBITDA/이자비용 8배 -> 6배 하락

연결기준 자회사들

- 기본적으로 이마트에서 돈을 벌고는 있으나 눈물이 앞을 가릴 정도로 영업이익은 하락하는 추세 4,800억(2018)-> 2,500억원

- SSG 닷컴, 지마켓에서는 1,000~2,000억원 정도를 까먹고 있음.

- 다만 스타벅스 코리아가 이름 바꾼 SCK 컴퍼니가 매년 1,000억원씩 벌어주고 있음

- 참고로 스타필드의 영업이익도 반영되고 있으나, 수익성이 가장 높은 스타필드 하남은 관계기업투자주식으로 분류되어 지분법 이익으로 잡혀 영업이익에는 반영이 되지 않고 있음

재무구조 악화원인

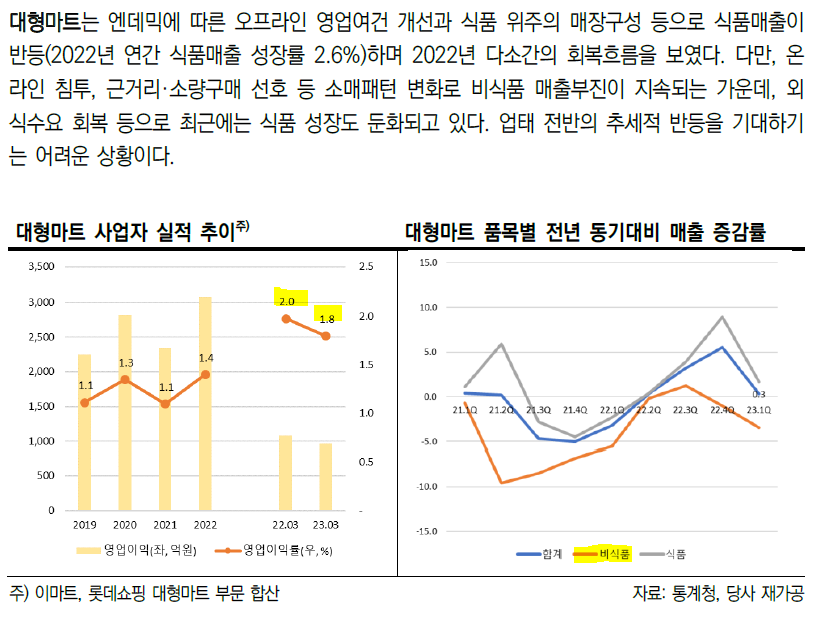

- 창고형 대형마트인 트레이더스와 간편식이 성장을 주도했으나 대형마트 수익성은 계속해서 저하 (4,800억(2018)-> 2,500억원)

- SSG.com은 물류인프라 투자와 성장 중심 전략을 기반으로 총매출은 성장하고 있으나 고정비 부담을 커버할 만한 판매이익을 확보하지 못하고 있음. 게다가 지마켓 인수로 이커머스 시장내 점유율은 올랐으나, 공격적인 마케팅으로 온라인 사업의 실적부담은 확대되고 있음 (SSG.com + 지마켓 합산 : OI -1,000억원 -> -1,800억원)

- 지마켓과 SCK컴퍼니 연결실체 편입이후 무리한 인수가액으로 인한 영업권 상각 때문에 (특히 지마켓 2.2조원 영업권) 2022년에만 상각비로 1,600억원이 반영됨. (물론 스타벅스코리아를 연결로 가져오면서 공정가치를 반영하여 상대적으로 재무구조가 개선된 점도 있음)

- 점포 매각으로 연 8,000억원의 자금이 유입되고 있으나 재무구조 개선에 충분하지 않은 상황임

유동성 분석

2022년말 연결기준 현금성자산 및 단기금융상품은 1.3조원이고, 연간 1.4조원의 OCF + 자산매각 계획 감안시 향후 1년간 유동성 원천은 3.3조원. 다만 1년 이내 만기가 도래하는 단기성차입금과 CAPEX, 배당금, 이자비용 등 총 4.6조원의 자금소요를 충당하기에는 다소 부족함.

또한 대형마트 유통업의 업황이 그렇게 좋지는 않은 상황임

반응형

'투자 > 투자생각' 카테고리의 다른 글

| 2023년 하반기 채권투자 전략 (0) | 2023.08.09 |

|---|---|

| 한화시스템 신평사 보고서 요약 (0) | 2023.07.25 |

| 한국주식 확대 : 실물경기 대비 저평가 (0) | 2023.01.26 |

| [배당주] PSP : 배당을 10%를 주는 ETF가 있다고??? (0) | 2022.08.30 |

| [단기금융상품] 발행어음 1년물 금리 4% 돌파 (0) | 2022.07.21 |

댓글